「傷病手当金」の真実・自分でできる申請方法と、安易な利用が招く将来のリスク

目次

はじめに|「退職給付金」それって何?

第1章:傷病手当金の基礎知識

第2章:これだけ押さえればOK|4つの受給要件

第3章:【最重要】退職後も受け取るための絶対条件

第4章:自分でできる申請ステップと会社の義務

第5章:安易な申請が招く将来のリスク

まとめ

▶︎私の実体験|傷病手当金と住宅ローン

はじめに|「退職給付金」それって何?

退職を意識し始めると、SNSや広告で「退職するだけで〇百万円」「手続きはすべて代行します」といった言葉を目にする機会が増えます。

本当にもらえるのか、詐欺ではないのか、不安を感じた方も多いのではないでしょうか。

前回の記事

「退職するだけで200万円」最近よく見るSNS広告では、そうした不安につけ込む 高額な退職給付金コンサルビジネスの実態 について解説しました。結論から言えば、数十万円もの手数料を支払わなくても、国の制度は自分で利用できます。その中核となる制度が、今回解説する 傷病手当金 です。

この記事では、以下について解説します。

- 傷病手当金の正しい仕組み

- 自分で行える申請方法

- 業者が決して説明しない「将来のリスク」

あわせて、内容を動画で確認したい方は、以下のYouTubeも是非参考にしてください。

Existence Lab YouTube

【20代、30代必見!】手数料ビジネス業者が絶対言わない「傷病手当金」の真実|自分でできる申請法と、安易な利用が招く「将来のリスク」【前編】

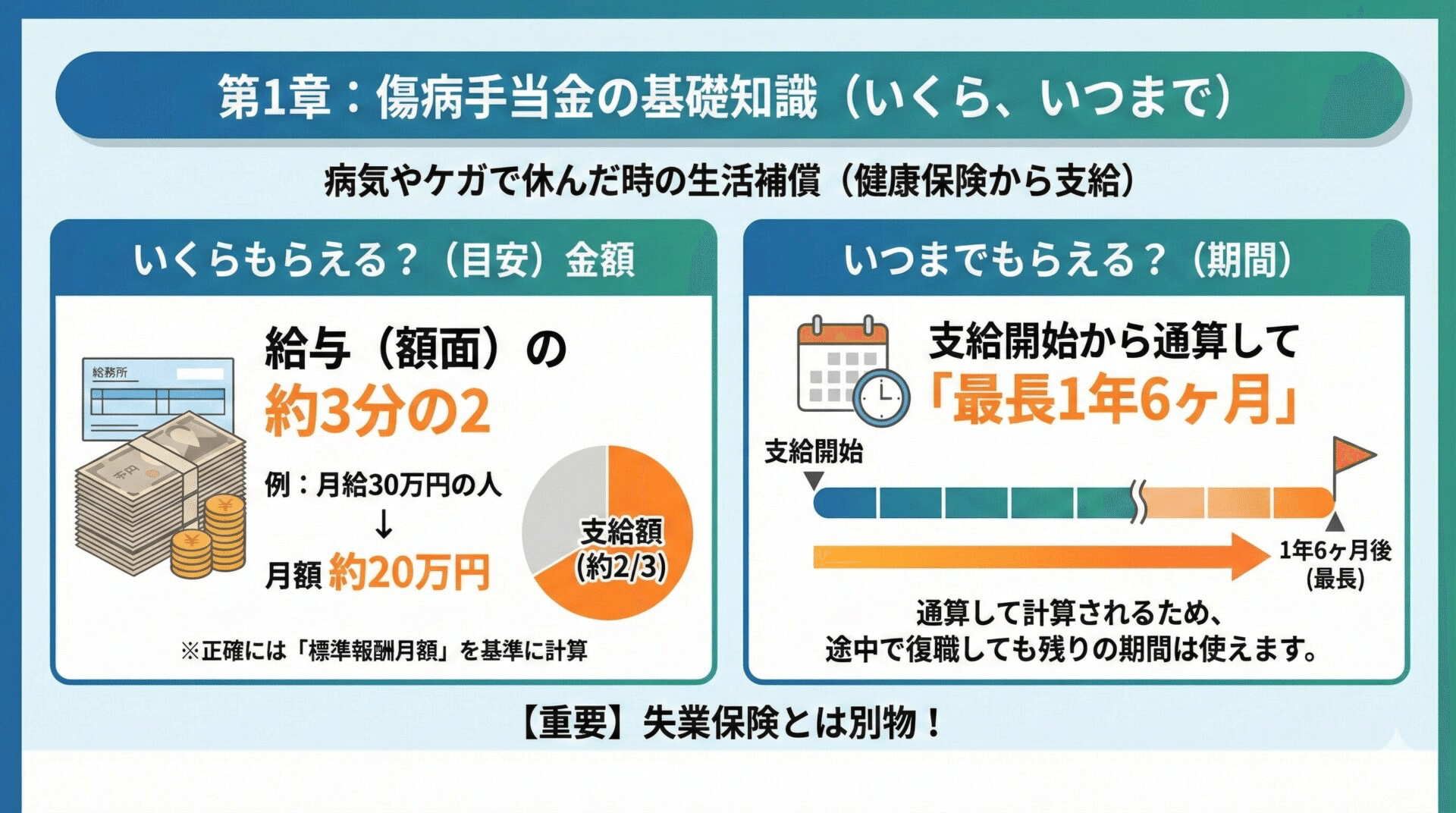

第1章:傷病手当金の基礎知識

▶︎傷病手当金とは何か

傷病手当金とは、病気やケガで働けなくなった場合の生活費を補償する制度です。支給元は会社ではなく、加入している健康保険(協会けんぽや健康保険組合)です。

※なお、失業保険(雇用保険の基本手当)とはまったく別の制度です。

▶︎いくらもらえるのか

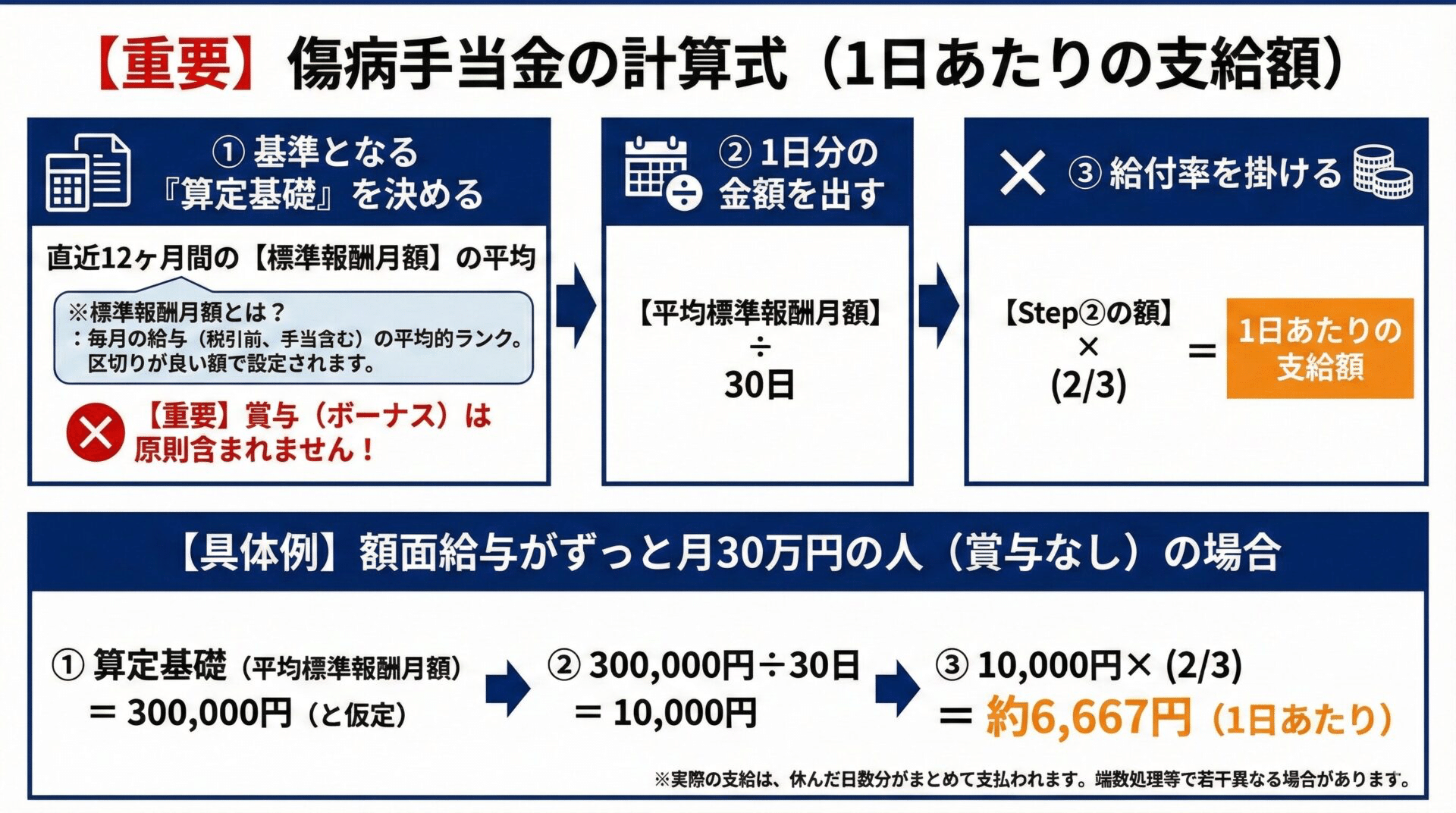

支給額の目安は、給与(標準報酬月額)の約3分の2です。

例:

月給30万円の場合

→ 月額およそ20万円前後

日額の計算方法

月給30万円 ÷ 30日 = 1日あたり1万円

その3分の2 → 約6,667円/日

傷病手当金は、土日祝日も含めて支給対象になります。

31日ある月を丸々休んだ場合→6,667円 × 31日 ≒ 約20万6千円

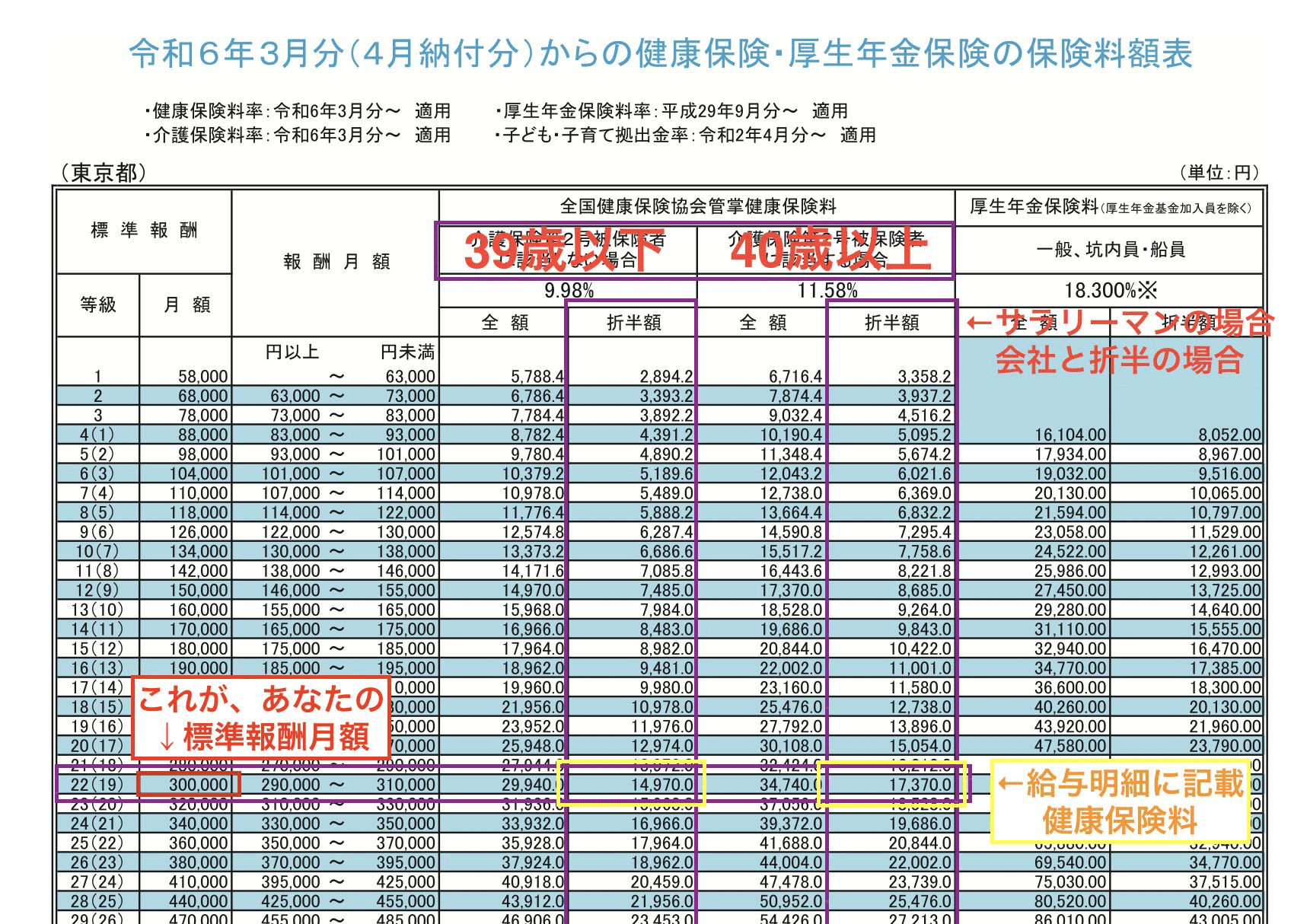

▶︎標準報酬月額の確認方法

正確な金額を知るには、「標準報酬月額」を確認します。

【誰が決めているのか】

標準報酬月額は、会社が恣意的に決めているものではありません。

毎年4月〜6月の給与を基準に、健康保険組合や協会けんぽが決定しています。

【確認方法】

①給与明細に記載されている「健康保険料」を確認します

※給与明細のよくある表記(代表的なもの)・健康保険

・健康保険料

・健保(健康保険の略)

※ 40歳以上の場合

40歳以上になると、介護保険料が追加で天引きされるため、「健康保険料」+「介護保険料」があなたの引かれている健康保険料になります。なお、介護保険料の給与明細上のよくある記載は、以下のようになります。

・介護保険料 または 介護

・健康保険料と介護保険料が合算されて「健康・介護」と記載されることもあります。

②ネットで「健康保険料額表」を検索

例:協会けんぽのHP

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r06/r6ryougakuhyou3gatukara/

※自分の住んでいる都道府県の表を確認します

③給与明細の自分が支払っている「健康保険料」と、「健康保険料額表」を照合します(添付画像参照)

※40歳以上は介護保険料も支払っているので、介護保険も合算された欄を確認します。

※サラリーマンの場合会社と折半しているので、「折半額」の列に書かれている金額と、「会社の給与明細に記載されている健康保険料の金額」が同じ欄を見つけます。

④自分の支払っている保険料と合致した行の左側を見ていきます

標準報酬の「月額」に書かれている金額が、傷病手当金の計算の元となる、あなたの月額給与となります。

この金額を30で割り、2/3をかけた金額が、あなたの日額給付額になります。

最近では、マイナポータルからも確認ができます。

一度、自分のランクを把握しておくことをおすすめします。

▶︎いつまで受け取れるのか

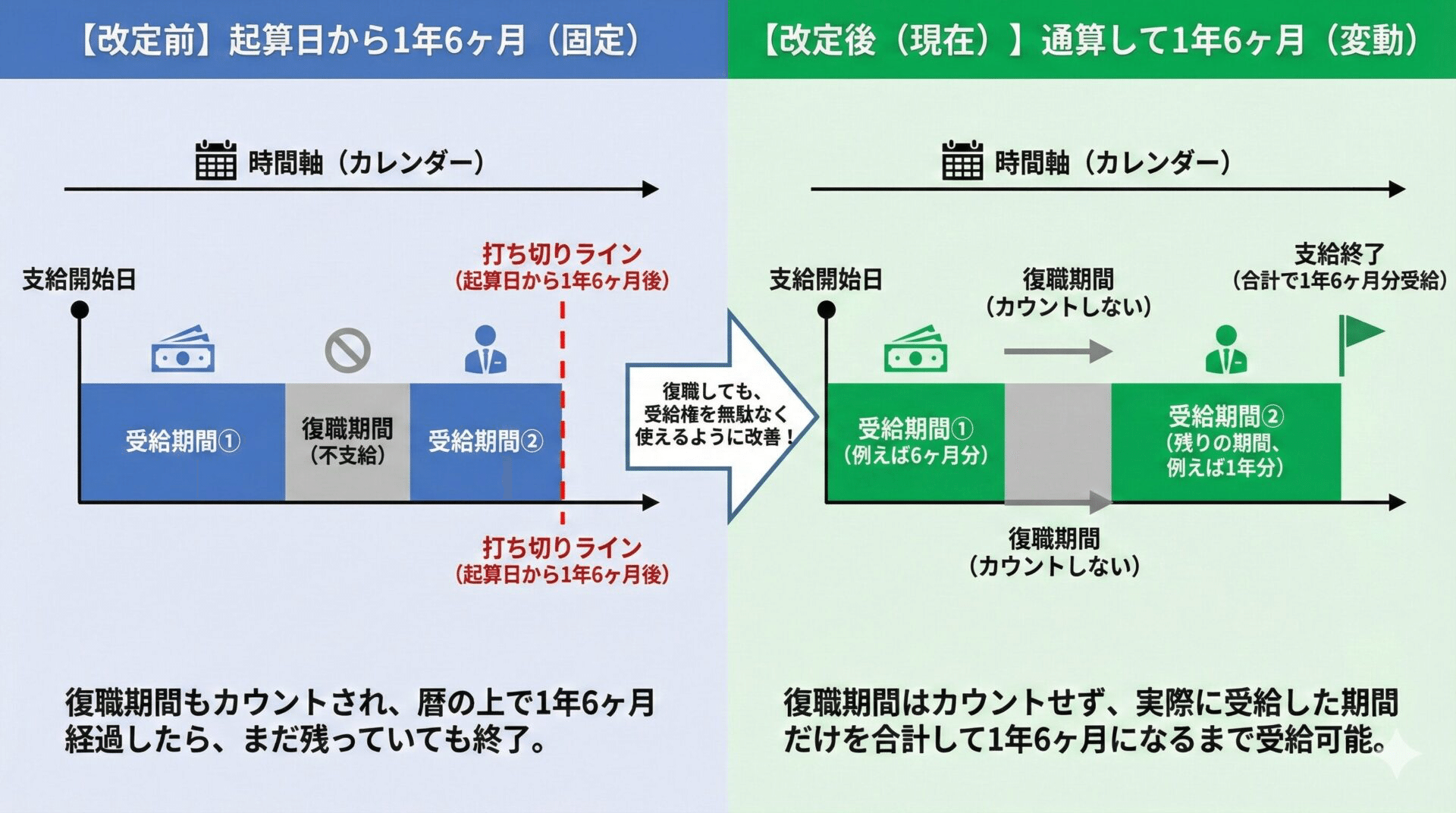

傷病手当金の支給期間は、通算で最長1年6か月です。

【「通算」の意味】

2022年1月1日の制度改正により、「実際に受給した日数の合計が1年6か月まで」という扱いに変わりました。

今までは、受給を開始した日から起算して1年半経過した日まででした。なので、1年半経たずに復職した場合、その復職している期間も1年半に含まれてしまいます。よって、そのまま1年半経過すると、また同じ病気で働けなくなったとしても、最初に受給開始した日から1年半経過していると、もう受給できなくなってしまいます。

しかし、今回の改訂により、復職している期間は1年半の期間には含まれず、また病気が再発して、受給を始めると、その期間の合算が1年半に達するまで受給が可能になりました。

以前より、利用しやすい制度になっています。

▶︎再発した場合はどうなる?

受給期間(1年半)を満了していなければ、また再発しても受給可能です。ただし、1年半受給完了した後に、また再発した場合は、再度同じ病気で受給することはできません。

ただし、社会通念上、一度完治した、とみなされた場合は、同じ病気であっても、リセットされ、また1年半受給する事ができます。

▶︎完治したかどうかの判断基準は?

厳密な基準は、各保険組合に問い合わせる必要があります。なぜならその基準は公開されていません。ただ、傷病手当金の受給が終了してから、同一の疾病について通院や服薬がなく、少なくとも1〜3年以上経過している場合、完治と判断されるケースが多いとされています。いずれにせよ、各保険組合の審査次第となります。

第2章:これだけ押さえればOK|4つの受給要件

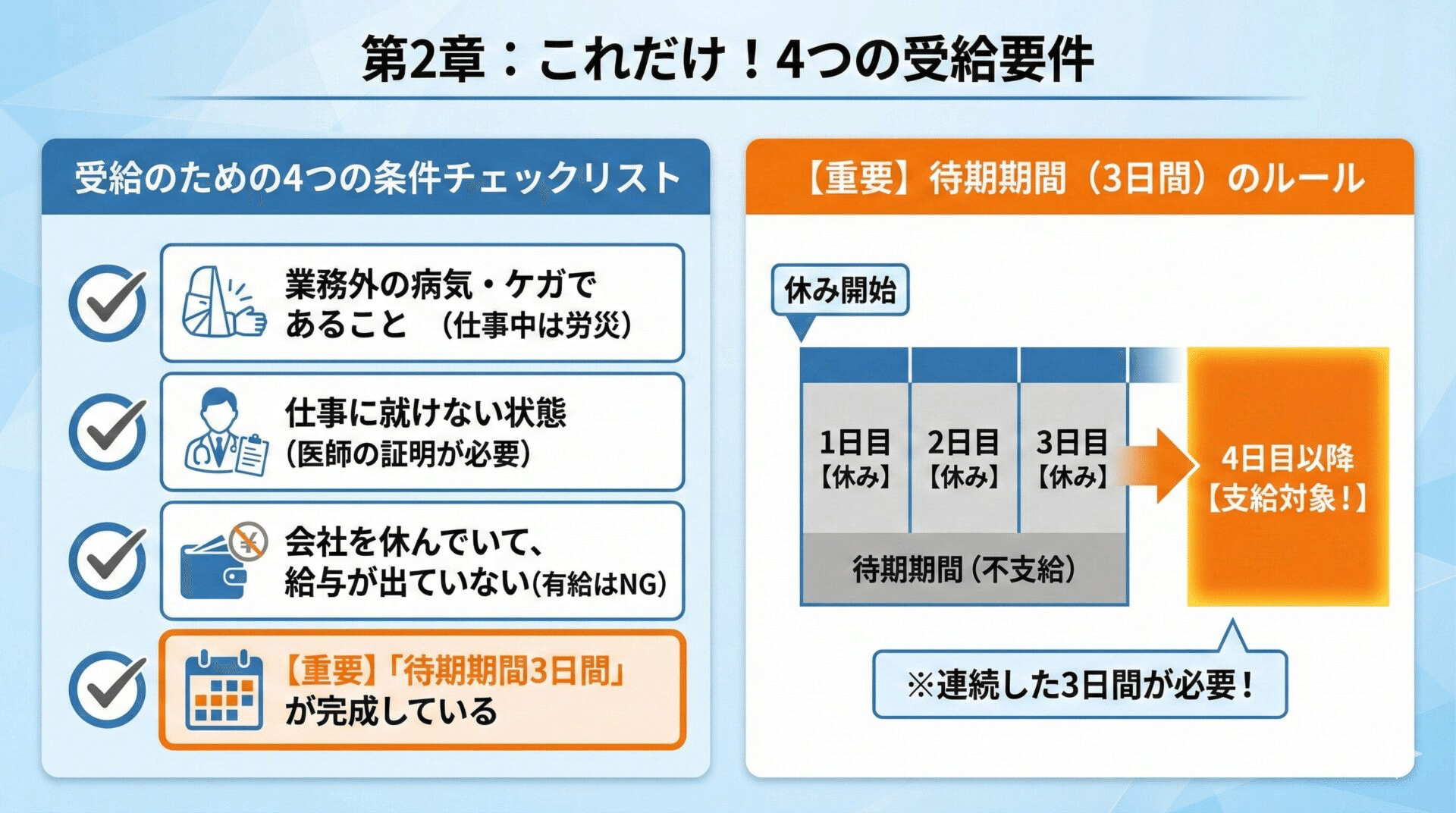

傷病手当金の受給要件は、以下の4つです。

1.業務外の病気・ケガであること

原則として、傷病手当金は「業務外」の病気やケガが対象です。

業務が原因で発生した病気やケガについては、労災保険が優先されます。ただし、精神疾患(うつ病、適応障害など)の場合は事情が異なります。仕事が原因と感じていたとしても、労災として認定されるためには、強い心理的負荷があったことや、業務との明確な因果関係を客観的資料で証明する必要があります。これは実務上、ハードルが高いとされています。そのため、

・労災申請を行わない

・申請しても認定に至らない

といったケースでは、制度上は「業務外」として扱われ、健康保険の傷病手当金が支給されることになります。労災認定を受けていない状態で傷病手当金を申請すること自体は、違法ではありません。

※ちなみに、ハードルの高い労災保険ですが、傷病手当金よりも給付が手厚く、期限も無期限(治癒するまで)、医療費も無料です。

2.医師から「労務不能」の証明があること

会社を休むために、医者から診断書をもらい、実際に医者が「働けないこと」を証明した証になります。傷病手当金の申請には、この診断書ではなく、指定のフォーマットに医者が記入する必要があります。「第4章-④ 申請書の作成」参照

3.会社を休み、給与が支払われていないこと

※有給休暇中は原則として対象外となります。

傷病手当金は、給与の支払いがない日に対して支給される制度です。申請書には、会社が「給与の支給状況」を記載する欄があり、給与が支払われている日については、原則としてその日の傷病手当金は支給されません。

ただし、支払われた給与額が傷病手当金の日額よりも少ない場合は、その差額が支給される仕組みになっています。

また、傷病手当金は日額単位で支給される制度です。そのため、半日でも勤務している場合(例:午前出勤し午後欠勤など)は、その日は「労務に服した日」とみなされ、原則として支給対象外となります。

4.待期期間(連続3日間)が完成していること

待期期間については、土日祝日でも問題ありません。また、有給休暇であっても構いません。重要なのは、3日間連続して「労務不能(働けない状態)」であることです。この3日間を満たすことで、支給要件が成立します。

※この待期期間(連続3日間)が完成すると、4日目からが支給対象となります。

ここで大切なのは「連続3日」であるという点です。

最初の3日間は必ず連続している必要があります。

ただし、支給対象となる4日目以降については、3日間に連続している必要はありません。一度待期期間が完成していれば、その後は飛び飛びで休んだ場合でも、労務不能で給与の支払いがない日については支給対象となります。

第3章:【最重要】退職後も受け取るための絶対条件

▶︎退職後も受け取るための4条件

条件1:健康保険の加入期間

退職日までに 継続して1年以上 加入していること。

条件2:在職中に医師の診断を受けていること

退職前に受診し、「〇月〇日から労務不能のため休養を要する」といった内容の診断を受けている必要があります。退職後に初めて受診しても、原則対象になりません。

条件3:在職中に「待期3日+支給1日」を完成させていること

・待期期間:3日(支給なし)

・支給対象日:最低1日

合計 4日間 を在職中に作ることが必須です。

条件4:退職日に出勤しないこと

退職日に出勤すると、「その日は働ける状態だった」と判断され、受給資格を失う可能性があります。

挨拶や引き継ぎ目的であっても、出勤は避けるべきです。

第4章:自分でできる申請ステップと会社の義務

① 受診と診断書の取得

初診時に、必ず診断書を取得します。

「本日から⚪︎月⚪︎日まで、休養を要する」旨を記載してもらうことが重要です。

診断書代(3,000〜5,000円程度)は、後で受給できなくなるリスクを考えれば必要経費といえます。必ず在職期間中に受診しましょう!

※この診断書は、実際に傷病手当金の申請には必要はありません。

会社を休むために、会社に提出する正式な書類として作成してもらいましょう。

② 会社への報告と休職

診断書を会社に提出し、休みに入ります。

連続して3日間休む必要があります。これを「待機期間」と言い、この3日間を休むことで、受給資格を得ることになります。

4日目以降は欠勤(無給)となります。傷病手当金は、給与の支払いがない日に対して支給される制度です。有給休暇を使用している日や、給与が支払われている日については、原則として傷病手当金は支給されません。

ただし、支払われた給与が傷病手当金の日額よりも少ない場合には、その差額が支給される仕組みになっています。

なお、退職が決まっており、有給休暇が残っている場合は、退職前に消化することを検討するとよいでしょう。傷病手当金は標準報酬日額の約3分の2程度ですが、有給休暇は通常賃金相当(概ね日額100%)が支払われるためです。

有給休暇については、原則として労働者に時季指定権があります。退職前の有給消化は実務上広く認められていますが、法律上は「事業の正常な運営を妨げる場合」に限り、会社に時季変更権が認められています。

ただ、すでに病気で欠勤している状況において退職を決め、残っている有給休暇を退職前に消化する場合、業務への影響は限定的であることが通常です。そのため、「事業の正常な運営を妨げる場合」に該当するとは考えにくく、実務上は認められるケースがほとんどです。

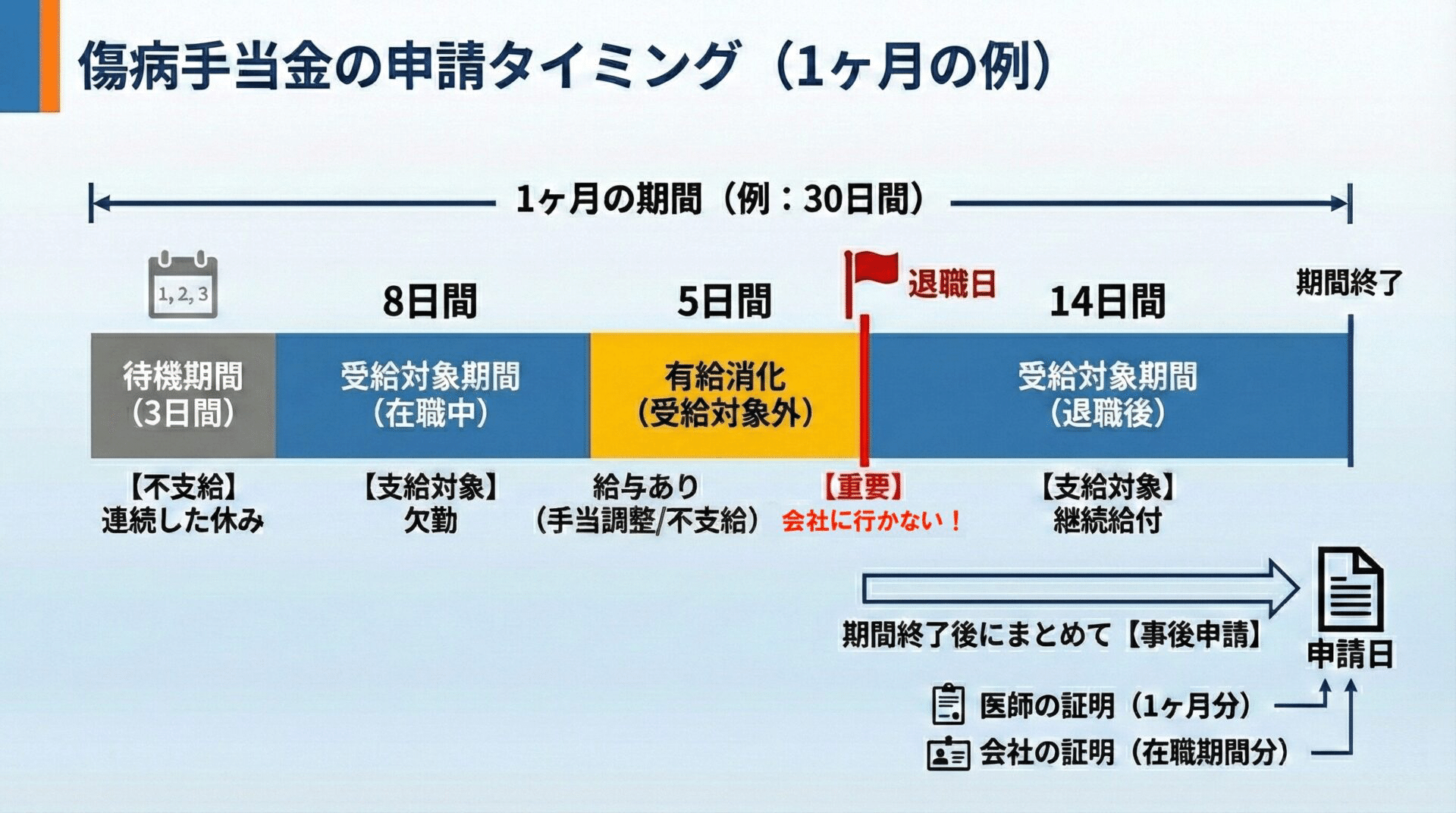

③ 申請タイミング

傷病手当金は事後申請の制度です。

長期休職の場合、1か月ごとの申請が一般的です。退職後に初回申請を行っても問題ありません。

以下は、休み始めてから半月で退職する場合の一例です。

1.在職中に待期期間3日間を完成させる

まず、在職期間中に連続した3日間の待期期間を終わらせます。

この3日間は支給対象にはなりませんが、

・有給休暇の使用

・土日祝日

が含まれていても問題ありません。

重要なのは、「連続3日間、労務不能であったこと」です。

2.その後、欠勤日を作る

待期期間完成後、欠勤(無給)を開始します。

退職日前に、少なくとも1日は「給与の支払いがない日」を作っておくことが重要です。

この1日が、受給権を確定させるための実質的なポイントになります。

退職日が決まっている場合は、退職日までに残っている有給休暇を消化することを検討するとよいでしょう。

3.退職日を迎える

退職日は出勤しないことが重要です。

退職日に出勤すると、「労務可能であった」と判断される可能性があり、退職後の受給要件に影響するおそれがあります。

なお、退職日に有給休暇を使用している場合でも問題はありません。

有給を使用した日は傷病手当金の支給対象にはなりませんが、退職後の無給期間については、要件を満たしていれば支給対象となります。

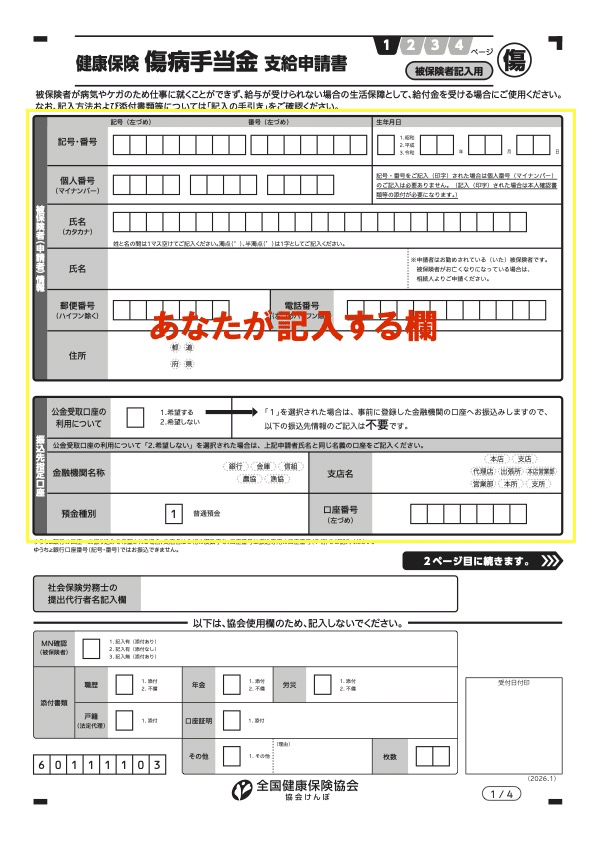

④ 申請書の作成

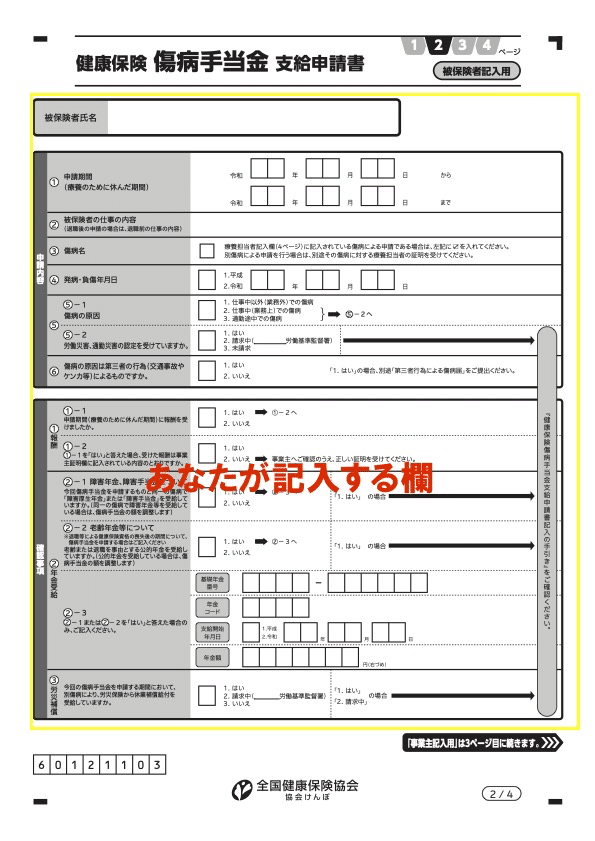

申請書は3者が記入します。

1.被保険者(本人)

2.事業者(会社)

3.医者

1.被保険者(本人)あなたが記入する

本人が記入するのは、通常2ページ分です。

※以下は協会けんぽの様式を例にしています。保険組合によって様式は異なりますが、記入項目はほぼ共通しています。

主な記入内容は以下のとおりです。

・健康保険の記号・番号

・生年月日

・氏名

・住所

・個人番号(マイナンバー)※求められる場合

・給付金の振込先口座情報

・休んだ期間

・病気やケガの原因(業務外であることの確認)

マイナンバーの記載が求められるかどうかは、保険者や提出方法によって異なります。記載欄がある場合は、指示に従って記入してください。

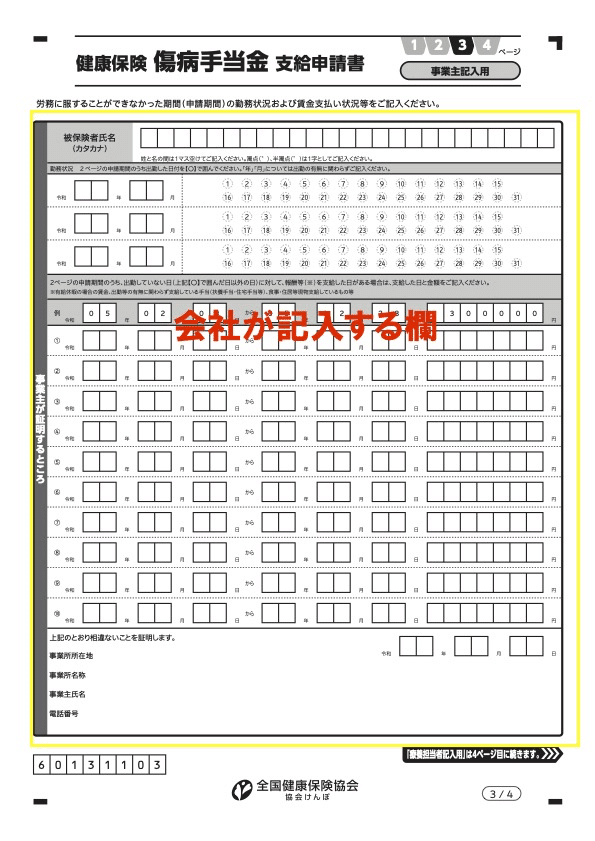

2.事業者(会社)

会社には、休養期間中の勤務状況や給与の支給状況について事実を証明する義務があります。

そのため、正当な理由なく記入を拒否することはできません。

会社が記入する主な内容は、次のとおりです。

・休養した期間中の出勤状況

・休養期間中に支払われた給与の有無および金額

・会社名

・代表者名

・会社所在地

なお、現在は押印が不要となっている様式が一般的です。

万が一、会社が協力しない場合は、加入している健康保険組合や協会けんぽに相談することも可能です。

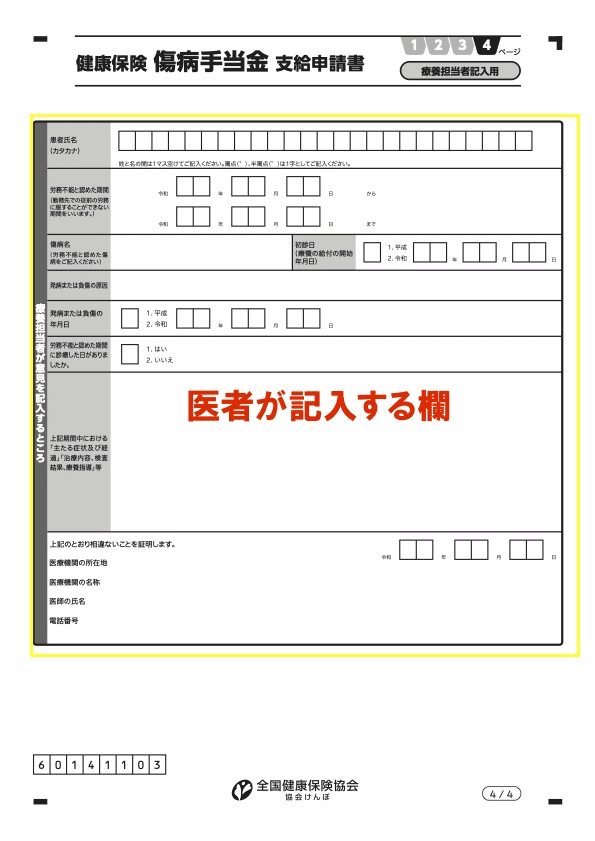

3.医者

医師の記入は、通院日にあわせて依頼するとスムーズです。

傷病手当金の申請書への記載は保険診療扱いとなるため、自己負担は通常数百円程度です(医療機関により異なります)。

傷病手当金は「実際に休んだ期間」について、労務不能であったことを医師に証明してもらう制度です。そのため、申請する期間が終了した後に記載してもらう必要があります。

また、医師が診察した日以降の、実際に休んだ期間について、労務不能であったことが確認できる必要があります。

そのため、初診日より前に会社を休んでいたとしても、医療機関を受診する前の期間については、原則としてさかのぼって労務不能の証明を受けることはできません。

医師が記載する主な内容

・労務不能と認めた期間(休養が必要と判断した期間)

・傷病名

・初診日

・発症原因(業務外かどうかの確認)

・現在の症状および経過

申請書の作成は、基本的にこれだけです。

必要事項をすべて記入した申請書を、加入している協会けんぽや健康保険組合へ提出します。

在職中の場合、初回申請は会社経由で提出してもらうケースが一般的です。

ただし、会社に事業主記入欄(3枚目)のみを記入してもらい、その後、自宅へ返送してもらったうえで、自分で協会けんぽや健康保険組合へ送付することも可能です。

退職後で、会社が協力してくれるか不安な場合は、事業主記入欄のみを会社へ郵送し、

・証明してほしい期間を明記した手紙

・自宅宛の返信用封筒(切手貼付)

を同封して依頼する方法もあります。

会社には事実を証明する義務があるため、正当な理由なく記入を拒否することはできません。丁寧な文面で依頼することで、スムーズに対応してもらえることが多いでしょう。

第5章:安易な申請が招く将来のリスク

傷病手当金は、困ったときに支えてくれる重要な制度です。

しかし、軽い気持ちで利用することには注意が必要です。

この制度を利用すると、「医師の診断により長期間労務不能だった」という 公的記録 が残ります。

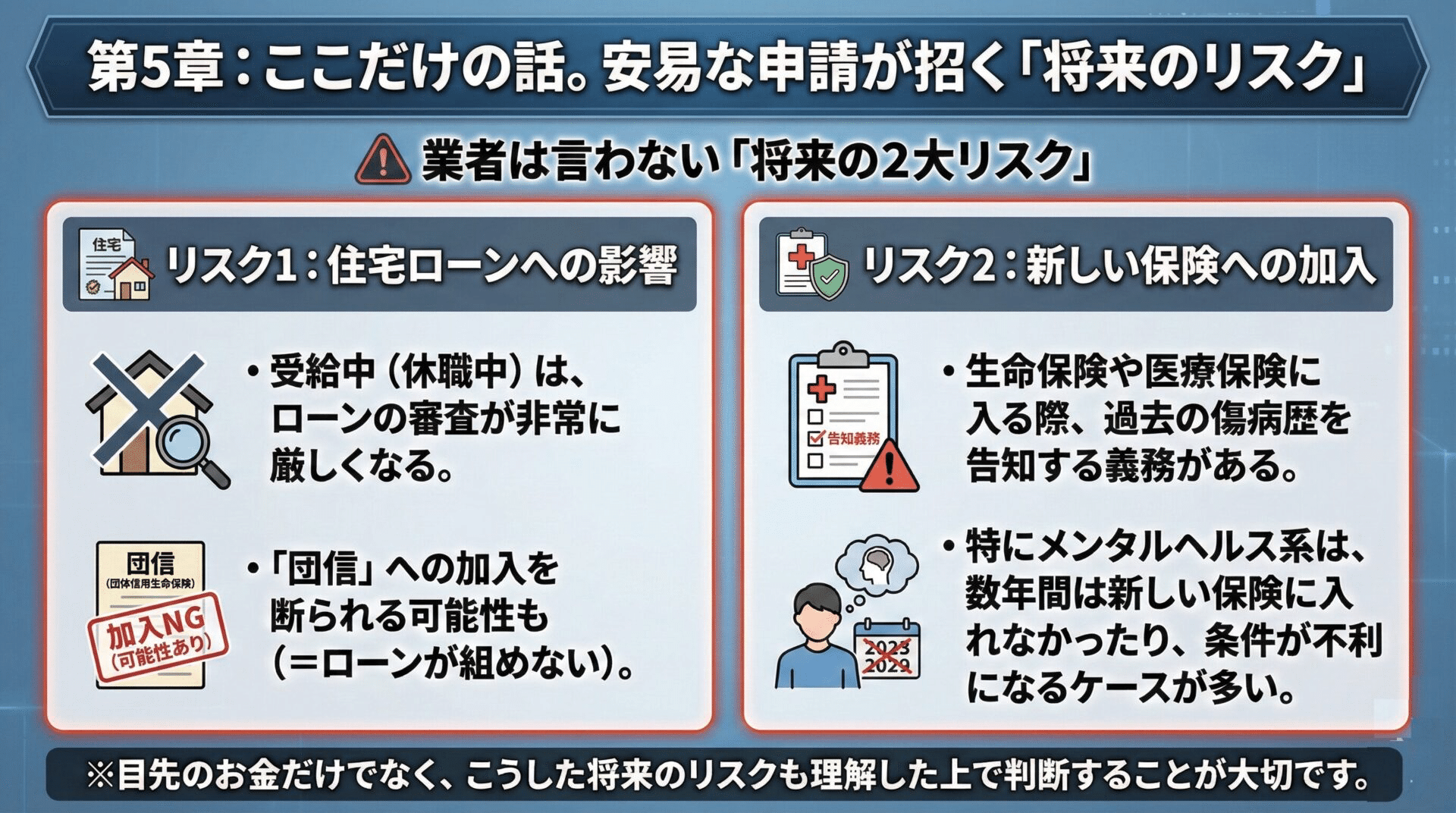

主なリスク

1. 住宅ローンへの影響

傷病手当金を受給している、または受給歴がある場合、住宅ローンの審査には一定の影響が生じます。まず前提として、銀行でお金を借りる行為そのもの(カードローンや一般的なローン)では、病歴の申告は不要です。しかし、住宅ローンは別物です。

特に、メガバンクや地方銀行で住宅ローンを組む場合、多くのケースで団体信用生命保険(団信)への加入が必須条件となっています。

団信審査で問われる内容

団体信用生命保険の審査では、

・現在の通院歴

・現在の治療内容

・過去にさかのぼった病歴

・休職歴・労務不能歴

などを申告する必要があることがほとんどです。

つまり、傷病手当金の受給歴は、団信の告知事項に該当しやすいということになります。

団信に加入できない場合の影響

団信に加入できない場合、

・住宅ローン自体を組めない

・病歴がリスクと判断され、金利が上乗せされる

といった事態が起こり得ます。

地方銀行の一部では、条件緩和型団信を用意している場合があり、過去に病歴があっても加入できるケースがあります。ただしその場合、金利が0.2%〜0.3%程度上乗せされるのが一般的です。

一方、メガバンクでは、近年団信の審査条件は厳格化する傾向にあり、条件緩和型団信の選択肢自体がない、もしくは非常に限定的であるケースも少なくありません。

団信に入れない場合の「最後の選択肢」

団信に加入できず、銀行で住宅ローンを組めない場合、**最後の選択肢として検討されるのが「フラット35」**です。フラット35は団信加入が任意のため、病歴があっても利用できる可能性があります。

ただし、

・固定金利のみであること

・三大疾病保障などの付帯保険がないこと

・万が一の場合、家族に住宅ローンが残る可能性があること

といったデメリットも理解しておく必要があります。

傷病手当金の受給歴は、住宅ローンそのものではなく、団体信用生命保険の審査に影響します。団信に加入できない場合、住宅ローンが組めない、もしくは金利が上乗せされる可能性があるため、将来の住宅取得を見据えた慎重な判断が重要です。

2. 保険加入への影響

・過去の傷病歴は告知義務あり

・特にメンタル系は、数年間不利になることが多い

傷病手当金の受給歴は、住宅ローンだけでなく、医療保険や生命保険への加入にも影響を及ぼす可能性があります。多くの人が誤解しがちですが、保険加入時には「現在の健康状態」だけでなく、「過去の病歴」についても告知義務があります。

保険加入時に求められる「告知」とは

医療保険や生命保険に加入する際、ほぼ必ず次のような質問が行われます。

・過去◯年以内に、医師の診察・治療・投薬を受けたか

・入院や手術の経験があるか

・一定期間以上、仕事を休んだことがあるか

・精神疾患・心療内科・精神科の通院歴があるか

ここで重要なのは、傷病手当金を受給している=医師の診断により就労不能と判断された事実があるという点です。

この事実は、多くの場合、告知事項に該当します。

医療保険で起こりやすい影響

傷病手当金の受給理由が、特に メンタルヘルス系(うつ病、適応障害、不安障害など) の場合、医療保険の審査は厳しくなる傾向があります。

具体的には、

・医療保険そのものに加入できない

・一定期間(例:5年、7年)加入を断られる

・特定の病気について「不担保(保障対象外)」になる

といったケースが少なくありません。

たとえば、

・精神疾患に関する入院・通院は保障対象外

・一定期間、すべての給付が対象外

といった条件付き加入になることもあります。

生命保険(死亡保険)への影響

生命保険の場合も、医療保険と同様に告知義務があります。特に、

・長期の休職歴

・傷病手当金の受給歴

・現在も継続している通院・服薬

がある場合、加入を断られる、もしくは条件付き加入となることがあります。

条件付き加入の例としては、

・保険料が割高になる

・一定期間、死亡保障が減額される

といった形です。

「今は入らないから関係ない」は危険

「今すぐ保険に入る予定がないから問題ない」そう考える方も少なくありません。

しかし、実際には、結婚、出産、住宅購入、家族構成の変化、といったライフイベントのタイミングで、初めて保険の必要性を実感するケースが非常に多いのが現実です。

その時になって、「過去に傷病手当金を受給していたため、加入できない」「条件が大きく不利になった」という状況に直面する可能性があります。

告知義務違反は絶対に避けるべき理由

なお、病歴や通院歴を隠して保険に加入することは、告知義務違反となります。告知義務違反が発覚した場合、

・保険金・給付金が支払われない

・契約自体が解除される

といった重大なリスクがあります。

「どうせバレないだろう」という判断は、将来、最も困ったときに自分や家族を追い込む結果になりかねません。

傷病手当金の受給歴は、医療保険や生命保険の加入時に告知事項となる可能性が高く、特にメンタルヘルス系の場合は、加入制限や不利な条件が付くケースが少なくありません。目先の給付金だけでなく、将来の保険加入への影響も踏まえた判断が重要です。

目先の給付金だけで判断せず、将来のライフプランまで見据えた選択が重要です。

まとめ

傷病手当金は、働く人を守る大切なセーフティネットです。

手続きは自分で行え、高額な手数料を支払う必要はありません。

一方で、万能な制度ではなく、利用には 将来への影響 も伴います。

正しい知識を持ち、本当に必要なときに、正しく使う。

この記事が、その判断材料になれば幸いです。

▶︎私の実体験|傷病手当金と住宅ローン

私自身、20代の頃に双極性障害を発症し、約1年半休職しました。その間、傷病手当金を受給し、そのまま退職しました。退職から半年後、契約社員として再び働き始めましたが、通院は継続していました。

そして1年ほど経った頃、症状が再び悪化し、再度休職することになりました。このとき、改めて傷病手当金を申請しましたが、申請は認められませんでした。

通院が継続していたこともあり、制度上「社会通念上の治癒」とは判断されなかったためと考えられます。つまり、前回の傷病と連続性があるとみなされた可能性が高いということです。

その後、症状は徐々に安定し、通院を続けながら正社員として勤務できるようになりました。そして35歳のとき、住宅ローンを申し込みました。

メガバンクでの審査は難しいと考えていたため、地方銀行に申し込みました。団体信用生命保険は、いわゆる「ワイド団信」での契約となりました。

ただし、審査には通常よりも時間がかかり、結果として金利は約0.2%上乗せされました。それでも、通院中の状態で住宅ローンを組めたことは、私にとっては大きな出来事でした。

実は、最初の審査では一度否決されています。しかし、勤めていた会社のメインバンクであったこともあり、会社を通じて再度審査をお願いしました。その結果、最終的には変動金利で契約することができました。

当時支えてくださった会社の社長には、今でも感謝しています。

2026年2月 Existence Lab 所長 萩原彬